Просмотров: 1268

У состоятельных бизнесменов часто имеются различные активы в России и за рубежом. Начиная от недвижимости в виде вилл и апартаментов, инвестпортфелей в банках и брокерских компаниях, бизнесов в других страна, и заканчивая личными спорткарами, яхтами и частными самолетами. Рассмотрим нюансы владения инвестиционными портфелями в различной компоновке.

Автор: Максим Симонов, партнер, руководитель налоговой практики «Дювернуа Лигал» (Санкт-Петербург, Москва, Лондон), канд. юрид. наук, APCIT

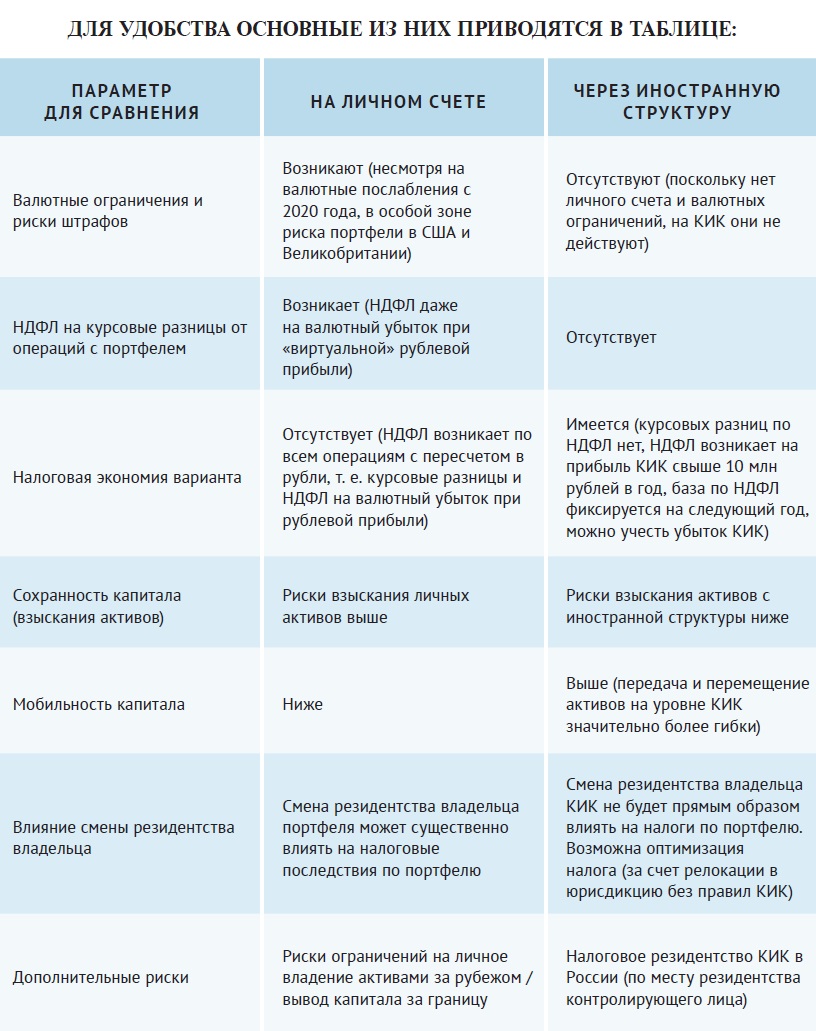

Варианты владения инвестпортфелем: лично или через иностранную структуру

Владеть портфелем можно на личном счете. Это самый простой и доступный вариант. Другое дело, что личный счет в разных банках связан с требованиями на «вход». Например, в Швейцарии, чтобы Private Banking открыл счет для инвестиций, потребуется разместить там сумму минимум US$ 1–2 млн. У банков разные требования и пожелания, и при желании у многих получается их выполнить.

Если банк согласен открыть счет для размещения инвестпортфеля, бизнесмен может создать иностранную компанию, передать ей денежные средства или ценные бумаги (она и будет владельцем портфеля). Альтернативой компании могут быть трасты, фонды, партнерства и прочие структуры – как в форме юридического лица, так и без такового. Выбор юрисдикций для создания такой корпоративной «оболочки» под портфель весьма разнообразен.

Например, трасты создаются в Великобритании, на островах Джерси, Гернси, Мэн, Британских Виргинских островах, в Новой Зеландии. Фонды (или foundation) – в Лихтенштейне, Люксембурге, Панаме, на Каймановых островах. Партнерства – в США и Великобритании. Иностранные компании в различных вариациях можно увидеть во всех странах мира, но популярными под «портфели» являются Кипр, Британские Виргинские острова, Белиз, Сейшелы, Панама, Сент-Винсент, Маршалловы острова, ОАЭ (оффшоры, free zones), Люксембург (SPF), Сингапур, Гонконг, Мальта и другие. Рекомендуется учитывать локальные требования в каждой юрисдикции, а также налоговые последствия, которые будут возникать в будущем.

Естественно, что налоговые и валютные последствия будут очень существенно отличаться в зависимости от того, как бизнесмен решил оформить владение своим портфелем. Также от этого будут зависеть сохранность и безопасность самих активов (риски взыскания со стороны кредиторов и госорганов), возможность быстрой передачи активов (мобильности капитала), в том числе правопреемникам/ наследникам, членам семьи и проч.

Несколько важных правил:

1. В США, Великобритании (поскольку они не поддерживают с Россией автоматический обмен информацией о финансовых счетах) – с 2020 года на личных счетах в банках много валютных ограничений. По сути, из-за ограничений большинство операций попросту запрещены под угрозой валютного штрафа от 75 до 100% от суммы операции – будьто зачисление купона или дивидендов, погашение бондов либо доход от продажи ценных бумаг, даже листингованных на биржах из «привилегированного» перечня.

2. Брокерские счета (не в банках) – валютных ограничений нет. Можно совершать любые операции, даже если счет открыт у брокера в США и Великобритании.

3. НДФЛ – возникает, в том числе на курсовые разницы (доходы и расходы автоматически конвертируются в рубли по курсу ЦБ РФ на дату получения/ оплаты).

4. Некоторые расходы по личным счетам учесть для уменьшения налоговой базы по НДФЛ получится не всегда. Кроме того, расчет НДФЛ по портфелю и подготовка налоговой декларации будут сравнительно сложной задачей, с которой владельцу личного портфеля придется сталкиваться ежегодно.

5. С другой стороны, при личном владении не будет возникать затрат денег и времени, связанных с созданием и содержанием иностранной компании (КИК), а также с ежегодной подготовкой финансовой отчетности/аудита.

6. Не нужно будет ежегодно уведомлять налоговую о контроле в отношении КИК.

7. Не будет преследовать как «дамоклов меч» риск признания КИК налоговым резидентом России (по месту фактического управления и контроля со стороны российского владельца).

Если желания анализировать и соблюдать под угрозой штрафа эти валютные ограничения нет, то лучше задуматься о создании КИК за рубежом и забыть про валютные риски личного владения портфелем навсегда. А также получить бонус в виде отсутствия у КИК нагрузки по налогам с рублевых курсовых разниц, плюс не платить НДФЛ с прибыли КИК ниже 10 млн рублей в год.

Принимая решение о передаче портфеля и денежных средств в адрес КИК, важно помнить ключевые плюсы и минусы владения инвестиционным портфелем через иностранную компанию:

1. НДФЛ возникает на прибыль КИК, но только в следующем году за годом формирования прибыли КИК, и только при условии, что прибыль за год превысила 10 млн рублей.

2. НДФЛ с дивидендов от КИК потребуется платить в году получения. Без отсрочки.

3. Функциональная валюта отчетности КИК – не рубль, поэтому курсовые разницы и налог с них можно исключить.

4. Нет валютных ограничений и рисков.

Казалось бы, на этом можно поставить точку. Но самое интересное только начинается.

Когда решение создавать КИК для портфеля принято, нужно решить, где именно создавать компанию.

Можно условно выделить две группы стран для «портфельных» КИК:

1) безналоговые (БВО, Панама, Сейшелы, Белиз, Сент-Винсент, ОАЭ – на территории СЭЗ или в оффшоре);

2) с оптимизированными налогами (Кипр – режим Notional Interest Deduction снижает эффективную налоговую ставку с 12,5 до 2,5%; Сингапур/Гонконг – налоги возникают только на доходы от источников в этой стране; Люксембург – достаточно заплатить налог на подписку 0,25% от акционерного капитала SPF, и больше налогов не возникнет; Мальта – можно получить возврат 5/7 от уплаченного мальтийского налога с пассивных доходов по ставке 35%, в результате ставка снижается до 10%).

Кроме налоговых особенностей по ставкам выше, важно также учесть прочие «прелести» каждой юрисдикции:

1. Какие будут налоги в стране на прибыль КИК, а также на выплаты от КИК в адрес акционера).

2. Какой в стране принцип налогообложения компаний (облагается весь мировой доход или применим территориальный принцип налогообложения только на доходы от источников в стране инкорпорации – как в Гонконге, Сингапуре).

3. Есть ли локальные требования к фактическому присутствию у местного регулятора и банка, в котором открывается счет. Во многих юрисдикциях, в т. ч. оффшорных, такие требования появились в последние годы. Их незнание может обернуться либо существенным штрафом, либо отзывом лицензии у компании, либо даже уголовными санкциями.

4. Есть ли в стране качественная инфраструктура для обеспечения присутствия (офисные центры, коммуникации, квалифицированные юристы, налоговые консультанты, бухгалтеры и аудиторы). Либо все это придется по крупицам искать и собирать, как сложную мозаику, для обеспечения деятельности компании в будущем. Не вызовет ли сомнений у российской налоговой инспекции, что substance на удаленном острове с пальмами такой реальный, как им расскажет бенефициар?

5. Немаловажный фактор – часовые пояса, язык локации, персонал и гибкость госорганов.

Выбор юрисдикции также будет влиять на то, потребуется ли делать аудит или достаточно будет финансовой отчетности (неаудированной). Без аудита отчетность подойдет, если страна имеет с Россией Соглашение об избежании двойного налогообложения и поддерживает автоматический обмен информацией. Будут ли дополнительные преимущества, связанные с тем, что финансовый год в некоторых странах отличается от календарного (в результате база по НДФЛ с прибыли КИК получит еще отсрочку по уплате в России на дополнительный год)? Например, это Сингапур, Гонконг, Великобритания.

После выбора юрисдикции нужно будет решить вопрос, как оптимально передать личные активы в такую КИК.

Возможны варианты:

1. Вклад в капитал.

2. Вклад в капитал с премией (share premium).

3. Продажа позиций портфеля с оплатой (рассрочка, отсрочка). Долг за покупку от КИК может быть новирован в заем (процентный либо беспроцентный).

4. Заем ценными бумагами (тоже возможен, но подразумевает возврат данных ценных бумаг обратно, поэтому используется крайне редко).

Правильный либо неправильный выбор варианта выше повлияет на:

● Налоговые последствия при передаче активов, а также в будущем (при получении доходов / возврата средств от КИК).

● Налоговые последствия на уровне КИК (от операций с полученными позициями портфеля). При передаче активов в КИК крайне важно сохранить/использовать/создать для налоговых целей:

● Расходы (в т. ч. по безналоговой ликвидации «старых» КИК в прошлом);

● Убытки прошлых лет (от операций с портфелем на личных счетах);

● Налоговый базис (расходы в виде себестоимости ценных бумаг) – для уменьшения на него доходов при продаже бумаг в адрес КИК либо при возврате инвестиций от КИК в будущем.

Если вы решили создавать структуру без образования юридического лица, то важно, чтобы активы были переданы именно от предпринимателя лично / членов семьи / близких родственников, а не от других иностранных компаний и структур. Поскольку только в первом случае при получении выплат из новой структуры в будущем они смогут не облагаться НДФЛ (в пределах стоимости имущества, денег, имущественных прав, которые вы с близкими внесете в нее уже сейчас).

При выборе структуры важно также удостовериться, что она является структурой без образования юридического лица по личному закону страны, в которой она создается. Причем для российских налоговых целей к таким структурам приравниваются также иностранные юридические лица, для которых в соответствии с их личным законом не предусмотрено участие в капитале.

И наконец, когда все решения выше остались позади, останется еще несколько финальных моментов, на которые следует обратить внимание при владении портфелем через КИК:

1. Заранее планировать структуру портфеля и доходов по нему.

2. Учитывать это при выборе юрисдикции, функциональной валюты КИК, размещении инвестиций в портфель по отдельной КИК.

3. Определить необходимость размещения инвестиций в различные КИК (разные юрисдикции, требования, риски локальные и в России). Возможна потенциальная экономия на распределении прибыли между несколькими КИК – с непревышением порога в 10 млн рублей, после которого прибыль становится личным доходом владельца компании (порог считается отдельно по каждой компании).

4. Рассмотреть необходимость замены / создания новой КИК.

5. Оценить необходимость использования льготы по освобождению прибыли КИК от налога в России (либо зачесть налог в счет российского налога на прибыль КИК). Может показаться парадоксальным, но это имеет смысл.

6. Планировать налоги КИК заранее также на случай возможной релокации в другую страну акционера/владельца / передачи преемникам/ наследникам в будущем.

- Найти больше статей по темам:

- #инвестиции

- #банки

- #финансы

- #вклады

- #брокеры

- #ценные бумаги

- #налогообложение